La lechería argentina está repleta de mitos. Uno que suele repetirse a menudo tiene que ver con su estancamiento. Y si bien los números que comparte el Observatorio de la Cadena Láctea Argentina (OCLA) parecen mostrar lo contrario, los datos de mayo alimentan el mencionado mito. Ese mes, la producción fue de 882.287.671 litros de leche, esto implica un valor 3,5% por encima del mes anterior (+0,1% en el promedio diario) y un 2,4% menos que igual mes del año anterior.

Normalmente la producción en el mes de mayo crece un 7% respecto a abril, este año subió sólo la mitad (+3,5%), pero el OCLA se lo atribuye a los efectos de la seca generalizada y prolongada que sufrieron en diferente medida todas las regiones productivas y que redujeron la disponibilidad de pasturas, verdeos y reservas forrajeras. Y hace una salvedad.

Si se analiza por tamaño de tambos, por niveles de productividad / eficiencia y por región geográfica, se evidencia una gran diferencia respecto al comportamiento de la producción, donde se ven reflejadas importantes caídas interanuales en regiones y estratos productivos y sostenimiento, incluso subas importantes en otras regiones y/o estratos.

La producción en los primeros cinco meses del año fue 0,3% inferior a enero-mayo de 2022 y adelanta que seguramente que la producción para los meses que restan del invierno, se mantenga con tasas negativas respecto al año anterior.

Queda por ver el comportamiento en el último trimestre para determinar el volumen de producción anual, que según las consultas realizadas en estos días a diferentes actores sectoriales oscilaría entre un sostenimiento de la producción en 2023 hasta algunos casos que pronostican caídas máximas entre 3 y 5%.

882 fueron los millones de litros de leche producidos en mayo, es una suba del 3.5% sobre abril, pero una baja del 2.4% en relación al mismo mes de 2022.

Ahora bien, si miramos las estimaciones publicadas en OCLA y realizadas en base a la ponderación de las consultas a unas 30 industrias lácteas, la producción real está más cercana a la estimación inicial y es mucho menor la caída real en mayo y en el acumulado que lo pronosticado en la revisión de marzo.

Obviamente que esta revisión de marzo se hizo con una visión más negativa de la situación que el pronóstico inicial, ya que la sequía se prolongó y las relaciones de precios eran muy desfavorables.

Como es habitual, la producción desde el pico de máxima en octubre cae a una tasa del 5% mensual hasta marzo/abril (tomando el promedio diario de producción, para que no afecten la cantidad de días de cada mes), donde luego comienza un nuevo repunte hacia octubre.

En el largo plazo, el mito queda desterrado, al menos en términos nominales, porque la producción de leche trepó desde los 7.777 millones de litros, en 1994, a 11.558 millones, en 2022, siempre según datos oficiales y en ese camino se concentró la producción primaria y reconfiguró el sector industrial.

Una realidad a contramano del imaginario popular

Un mercado menos concentrado, pero más extranjerizado, donde los más grandes tienen una menor participación, así se puede resumir el informe que compartió la Junta Intercooperativa de Productores de Leche sobre la evolución del mercado con el foco puesto en las usinas lácteas.

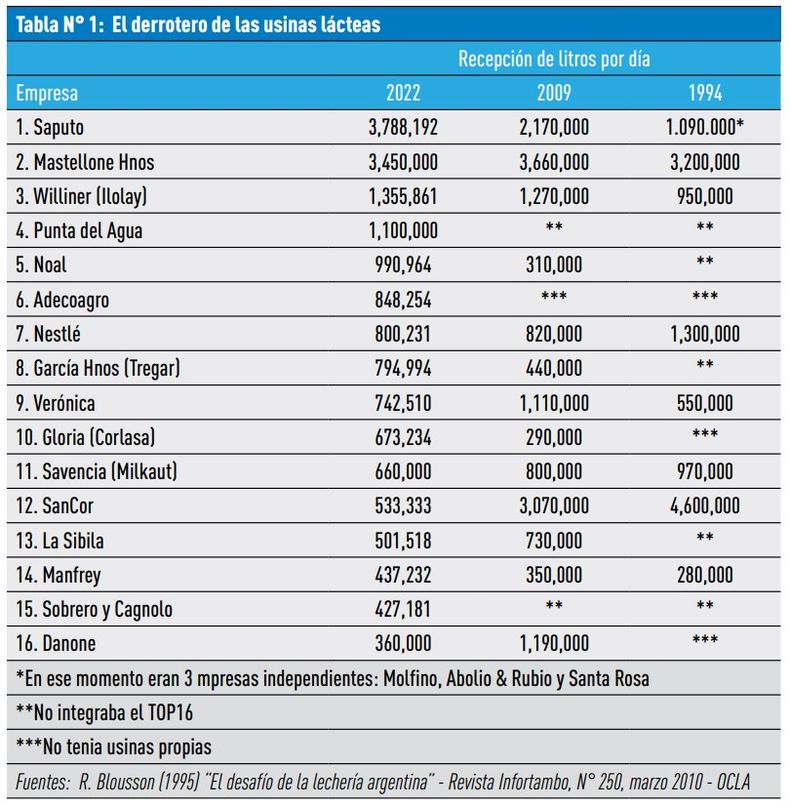

El primer dato disponible de captación de leche que aporta el reciente informe de la Junta Intercooperativa de Productores de Leche es del año 1994 y como se observa en el Cuadro N° 1, en ese año la producción nacional fue de 7.777 millones de litros, lo que equivale a 21,3 millones de litros diarios, en promedio.

Es decir, que las 16 principales empresas del país, en ese momento, captaban y procesaban el 67,4% de la producción total.

A su vez, dentro del subgrupo de las 16 empresas, la participación de las cooperativas era del 44,7%, seguidas por las empresas no cooperativas nacionales, con un 43,6% y el resto les correspondía a tres empresas de origen multinacional, con el 11,7 por ciento. Recuerden esos porcentajes.

Para completar el período 1994-2009 el informe destaca en primer lugar un nuevo grupo de firmas, que aparece en la Tabla N° 1, pero no estaban presentes en el año 1994, que son 10 en total: Danone Argentina, DPA-Nestlé, La Sibila SA, García Hnos Agroindustrial, Noal SA, La Lácteo SA, Corlasa (en realidad, CRL, Louis Dreyfus (LDC) y Peiretti, Celso y otros.

El ingreso de la empresa Danone al mercado lácteo argentino se produce en el año 1996, a través de una alianza estratégica con la empresa Mastellone Hnos, para la elaboración, comercialización y distribución de las líneas de yogures y postres de La Serenísima. A partir del año 1999, la compañía comenzó a manejarse de una manera independiente, como Lácteos Longschamps SA, aunque sosteniendo su alianza con Mastellone, particularmente en la logística y en la captación de materia prima.

Mientras tanto, en el Cuadro 3 se presenta el ranking de las 16 principales empresas lácteas de Argentina, ordenadas según el promedio de captación diaria de leche, en el período que va de julio de 2021 a junio de 2022. Un punto que cabe resaltar a partir de este ranking es la continuidad del proceso de fragmentación de la industria láctea argentina, es decir, que a contramano de lo que ocurre en gran parte del mundo, aquí las empresas son cada vez más chicas.

Por ejemplo, mientras en el año 1994 las 16 empresas más grandes procesaban el 67,4% de la producción total, para el año 2009 ese porcentaje se había reducido al 61,8%, pero en el último año (2020-21) las 16 empresas más grandes procesaron solamente el 54,9% del total nacional.

En los primeros días de abril de 2023, se anunció la compra del paquete accionario de la empresa Sucesores de Alfredo Williner, tercera en el ranking 2021-22, por parte de la empresa Savencia Fromage & Dairy, de origen francés, sucesora del grupo Bongrain.

Savencia ya era propietaria de la empresa Milkaut, y en función de ello, sumando la recepción de las dos empresas, pasaría a ubicarse tercera en el ranking actual modificando también el peso de las “multis” en el mercado local.