El mercado veterinario ofrece varias particularidades. Una de ellas tiene que ver con la convivencia de más de 200 empresas (incluyendo a los principales laboratorios del mundo), las cuales se desenvuelven en un ámbito de alta segmentación y sin competidores con posiciones dominantes: los 20 primeros jugadores agrupan cerca del 85% del mercado total.

Además y entre 2002 – 2008 comenzó a percibirse un incremento en la cantidad de extensiones de certificados, situación que se sumó a la cada vez más fuerte participación de laboratorios terceristas en la elaboración de los productos, jugadores estos que serían responsables por algo así como el 60% de los fármacos que se comercializan en el mercado interno.

Entre otros motivos, esta combinación de concentración, competitividad y tercerización, generó que los laboratorios compitieran básicamente por el precio de sus productos, muchos de los cuales han seguido una tendencia decreciente en los últimos años, ubicándose en valores relativos inferiores a los de 2001.

Comprendiendo la importancia de esta realidad, la Cámara Argentina de la Industria de Productos Veterinarios (Caprove) encargó a un grupo de asesores económicos un estudio enfocado en determinar las variaciones de precios de una canasta «modelo» de productos destinados a grandes animales, la cual está integrada por biológicos, específicos para tambo, antiparasitarios y antibióticos.

El movimiento, en valores

La canasta de productos en cuestión mostró una nula variación de precios entre 2007 y 2008, manifestando leves incrementos entre 2008 y 2009, los cuales alcanzaron el 5% promedio. Por su parte y para el periodo 2010 – 2013, los analistas observaron un incremento de precios en promedio del 18%, coincidiendo con una mejora en el precio de la hacienda en pie hacia finales del 2009 que alcanzó su pico en 2011 y a finales de 2013.

«Estas variaciones significaron para algunas empresas aumentos nominales de la facturación pero en términos reales la inflación erosiono parte de estos aumentos quitándole competitividad económica y financiera a la industria. Recordemos que la inflación se ubicó en promedio en estos 4 años en el del 24%», explicaron.

El análisis interno

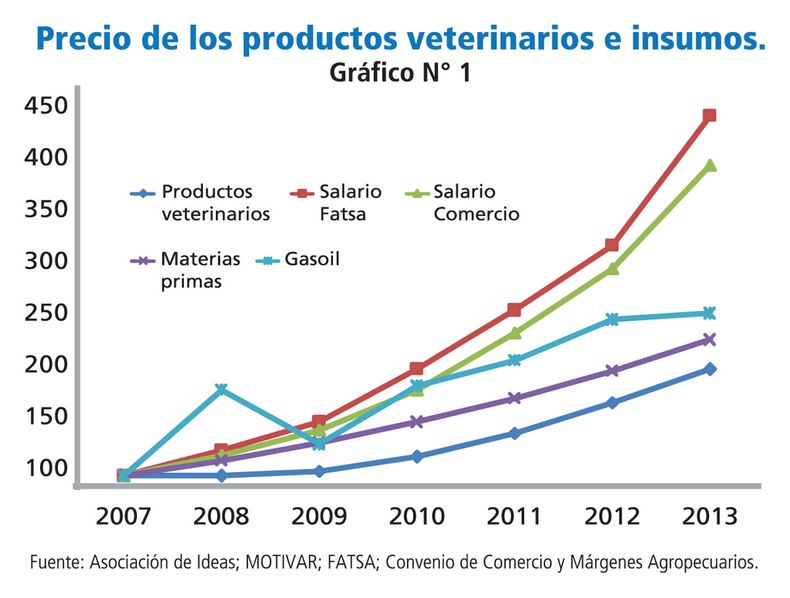

Como se observa en el Gráfico N° 1, si se compara la variación de los precios de los productos veterinarios (canasta modelo) con la evolución de otras variables, se desprende que se dio una estructura de costos elevada respecto de los precios de los productos, lo cual llevó a menor rentabilidad, que pudo descomprimirse en parte por el aumento en los últimos cuatro años.

Materias primas: Las principales se obtienen en el mercado externo a un precio y en volúmenes convenientes para los niveles de producción que se incrementaron desde 2007 un 15% en dólares año a año. Sin contabilizar la nueva situación desde la última devaluación de la moneda nacional en enero, con su consecuencia negativa en la estructura de costos de la industria.

Salarios: la implementación de las normas GMP establecidas por el Senasa hizo que las plantas tuvieran que incrementar el personal en un 20%. Si se observan las variaciones, los salarios -ya sea por convenio FATSA o de Comercio- entre 2007 y 2013 crecieron al ritmo de la inflación que estiman las consultoras económicas privadas. Los incrementos pasaron del 20% anual a más del 31% en promedio los últimos cuatro años.

«Los incrementos del costo de las materias primas, mano de obra y de estructura comercial, junto con las nuevas exigencias hizo que hasta 2009 la rentabilidad de la industria se fuera achicando», sostiene el informe realizado a pedido de Caprove. Y culmina: «Entre 2010 y 2013, la industria pudo mejorar sus precios cubriéndose en parte de la inflación. Sin embargo, el incremento de costos siguió afectando los resultados. Se observa un retraso en el acomodamiento de precios de los productos veterinarios en relación a otros insumos».